¿»Espero a que explote la burbuja»?

Esa es la frase que más escuchamos en las conversaciones de café y en las sobremesas familiares. Sin embargo, en Barrios Inmobiliaria nos gusta trabajar con datos, no con sensaciones. Y los datos de febrero de 2026 son rotundos: no estamos ante una burbuja especulativa, sino ante una crisis de escasez.

Si estás pensando en posponer tu compra esperando un desplome, este análisis es para ti. Desgranamos las razones por las que esperar, hoy, te saldrá caro.

1. La «Tormenta Perfecta»: No hay casas para tanta gente

Los analistas han bautizado la situación actual como una «tormenta perfecta». A diferencia de 2008, donde sobraban casas y faltaba dinero, en 2026 ocurre lo contrario.

El desequilibrio es estructural y crónico. España necesita generar aproximadamente 600.000 viviendas anuales para cubrir la creación de nuevos hogares y la demanda extranjera. ¿La realidad? La industria apenas visa 100.000 unidades al año.

El dato clave: Tenemos un déficit de medio millón de viviendas cada año. Mientras no se construya más (y la inversión en construcción ha caído un 16,4%), lo existente valdrá cada vez más. Es la ley más básica del mercado.

2. Los precios rompen techos (y suelos)

Lejos de enfriarse, el mercado ha entrado en 2026 con una fuerza inusitada. El precio de la vivienda de segunda mano cerró enero con una subida interanual del 20,4%, alcanzando los 2.897 euros/m², un máximo histórico (datos de fotocasa.es).

Pero lo más preocupante para quien espera «chollos» es que el «suelo» del mercado ha desaparecido. Ya prácticamente no existen viviendas por debajo de los 500 euros el metro cuadrado en las capitales. Esperar a que bajen los precios implica apostar contra una tendencia alcista sostenida por la falta de producto.

3. El comprador es más fuerte que nunca

Muchos esperan que la subida de tipos frene la compra, pero el mercado actual es inmune a esa lógica por una razón sencilla: el 35% de las operaciones se cierran al contado («a tocateja»).

Las familias ven el «ladrillo» como el único activo refugio fiable frente a la inflación acumulada. Quienes compran hoy son perfiles solventes o inversores que protegen su patrimonio, lo que significa que no veremos una oleada de impagos que fuerce ventas baratas como en la crisis anterior.

4. La oportunidad financiera es AHORA

Aunque los precios suben, la financiación se ha estabilizado. Febrero de 2026 nos ha traído una «guerra hipotecaria» beneficiosa para el comprador:

- El Euríbor se ha estabilizado en torno al 2,245%.

- Los bancos ofrecen hipotecas fijas muy competitivas, algunas incluso por debajo del 2,30% para perfiles vinculados.

Esperar no te garantiza mejores precios de vivienda, y es poco probable que veamos tipos de interés al 0% de nuevo. Asegurar una cuota fija hoy, en un entorno de tipos medios, es una decisión de inteligencia financiera.

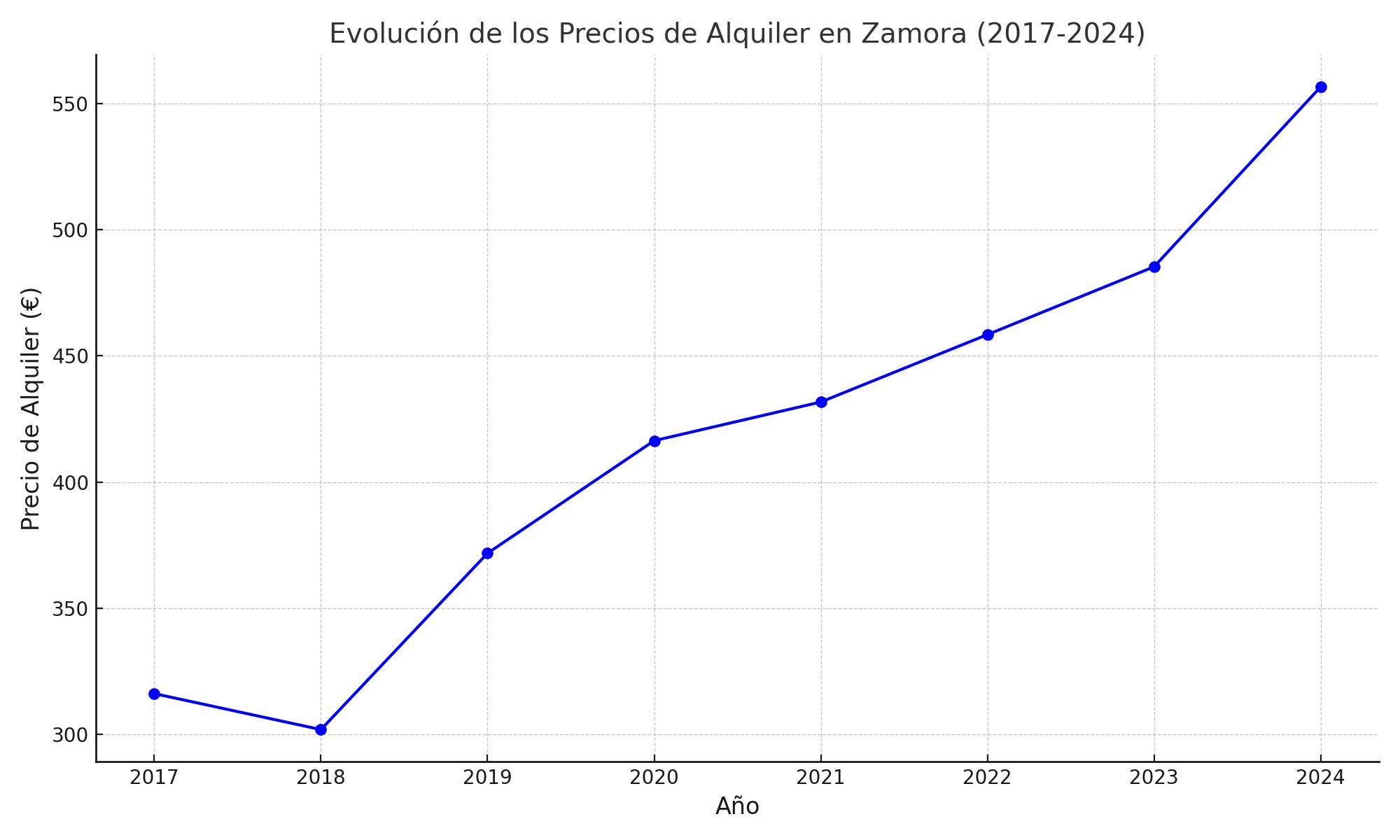

5. El Factor Local: El efecto «Monte la Reina» en Zamora

Si vives en Zamora o Toro, esperar es aún más arriesgado. El proyecto de Monte la Reina ya no es una promesa; es una realidad con 14 millones de euros aprobados para urbanización y un plazo de ejecución de 12 meses.

Para 2027, se espera la llegada de 1.500 militares y sus familias. Esto supone un shock de demanda masivo para un mercado con poca oferta de calidad. Si estás buscando casa en Zamora, estás compitiendo contra un reloj que marca la llegada inminente de miles de nuevos vecinos buscando hogar.

Conclusión: El coste de la inacción

Esperar a que bajen los precios en 2026 es, como indican los datos, una «misión imposible». La falta de obra nueva, la solvencia de la demanda y, en nuestro caso, la reactivación económica de Zamora, empujan los valores al alza.

No compres por pánico, compra con información.

¿Quieres saber cuál es tu capacidad de compra real hoy? En Barrios Inmobiliaria no solo te enseñamos pisos; analizamos tu situación y te aconsejamos desde el primer minuto para que la búsqueda de casa sea eficiente.

Contacta con nosotros, envíanos un correo a barrios@inmobarrios.com

Te esperamos.

En enero de 2024, el Euríbor, esa cifra que tanto influye en las hipotecas a tipo variable en España, nos ha dado motivos para prestar atención. Según datos recopilados, cerró el mes en un promedio de 3,609%, marcando su tercer descenso consecutivo desde diciembre de 2023, cuando se situaba en el 3,679%. Esto no solo refleja una tendencia a la baja, sino también un alivio para aquellos que enfrentan el pago de hipotecas, aunque es cierto que la mayoría aún verá un incremento en sus cuotas debido a la comparación anual

En enero de 2024, el Euríbor, esa cifra que tanto influye en las hipotecas a tipo variable en España, nos ha dado motivos para prestar atención. Según datos recopilados, cerró el mes en un promedio de 3,609%, marcando su tercer descenso consecutivo desde diciembre de 2023, cuando se situaba en el 3,679%. Esto no solo refleja una tendencia a la baja, sino también un alivio para aquellos que enfrentan el pago de hipotecas, aunque es cierto que la mayoría aún verá un incremento en sus cuotas debido a la comparación anual